本記事ではFX業者が行う顧客からのオーダーの処理方式の違いについて解説します。

あなたが今ドル円をロングしたとします。

そのロングは業者を通じてインターバンクに流れた・・・と思っている人も多いですが、実は必ずしもそうではありません。

統一された「取引所」のある株式市場とは異なり、FX市場は多くのマーケットメイカーが存在する複雑な市場のため、我々のポジションが最終的にどこへ行きつくのかは複雑です。

あなたのオーダーがどのように処理されるかを知ることで、適切なFX業者を探すことができますので、ぜひご覧ください。

FX業者=外為ブローカー(外国為替の仲介人)=FXブローカー

Contents

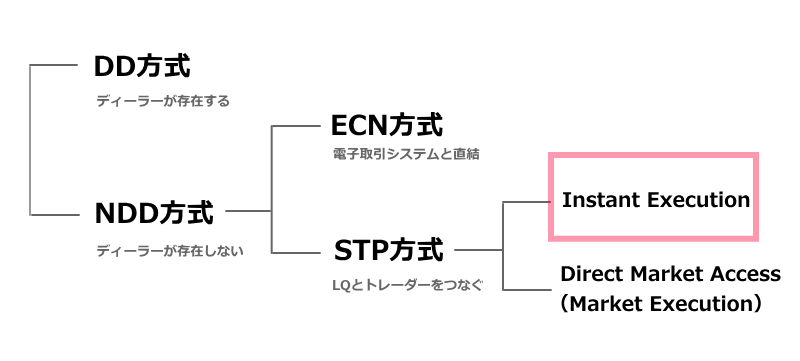

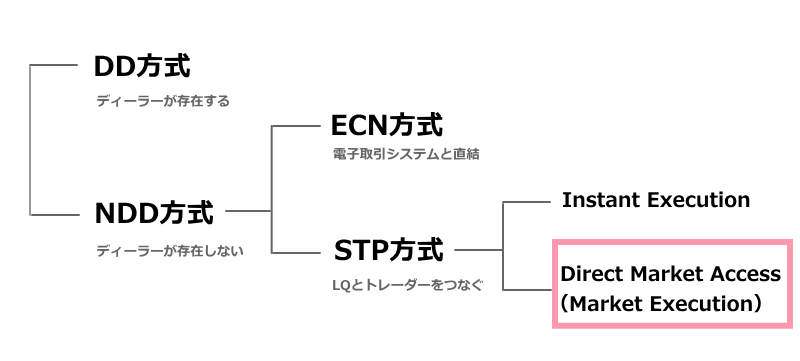

オーダーの処理の種類の分類

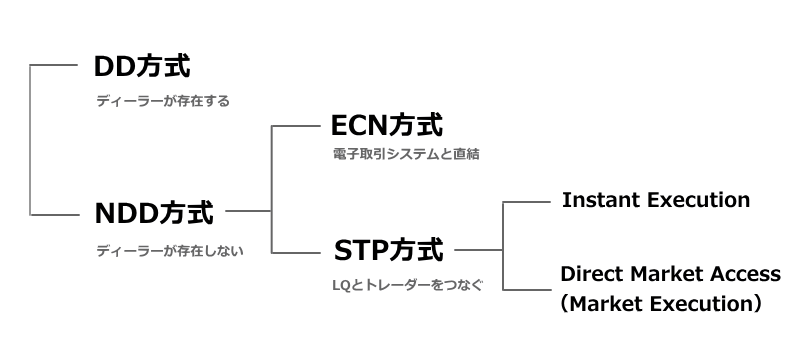

FX業者が投資家のオーダーを処理する方法は、大まかには以下のように分類されます。

世界中には多くのFX業者が存在しますが、それぞれが会社の方針や口座の種類によって処理方法が違ってきますが、大きく分類して2つのタイプがあることを知っておいてください。

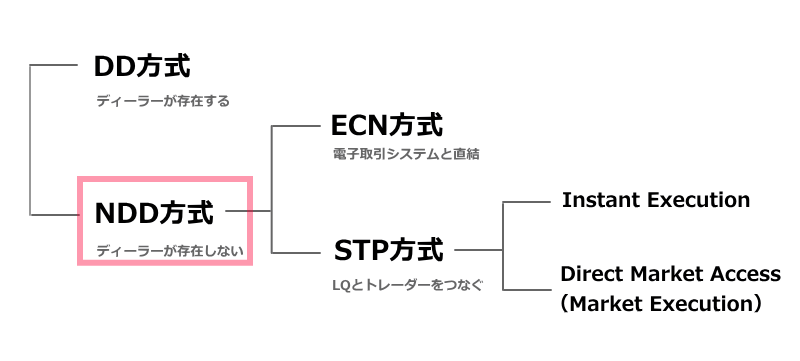

- ディーリングデスクで人手を介する「OTC(DD)方式」

- ディーリングデスクがない、もしくはディーリングデスクは存在するがプログラム処理されたもので人手を介さない「NDD方式」

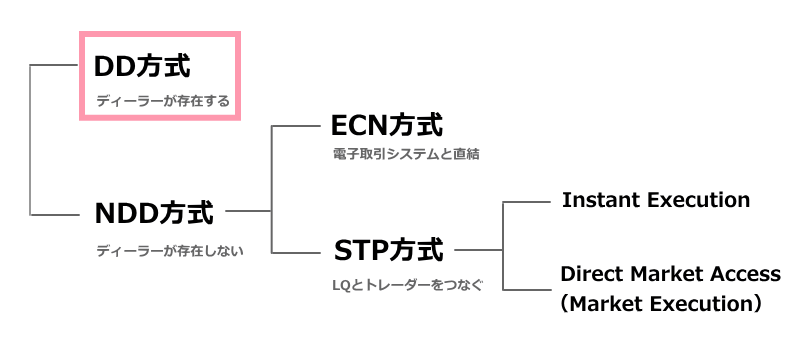

OTC(Over The Counter)方式

OTCとは、投資家とFX業者が1対1で売買取引を行う方式です。

国内のFX業者の多くが採用しています。

- 相対取引(あいたいとりひき)

- DD(Dealing Desk、ディーリングデスク)方式

- MM(マーケットメイク)方式

業者が市場で仕入れた野菜をあなたに直接販売するようなものです。

OTCでは投資家のオーダーをFX業者がいったん決済し(呑み)ます。

例えば、私たち投資家がFX業者からドル円を買うと、FX業者は投資家にドル円を売ったことになります。

ドル円が円安になったところで投資家が売り決済をして利益を得ると、FX業者はその分が損失になります。逆に投資家が損失を出すと、FX業者の利益になります。OTCでは投資家とFX業者は利益相反の関係といえます。

FX業者は損失を出し続けて倒産するわけにはいかないので、各業者のディーリングデスクにディーラーを配置しています。

ディーラーは利益を出すことが目的なのでディーラーの裁量で、提示価格を決定したり、受け付けた投資家のオーダーを投資家同士のオーダーで相殺(マリー)したり、カバー先にオーダーを流したりしています。

カバー先=カウンターパーティー=インターバンク市場の銀行や他のFX業者

FXにおいてはマーケットメイカーが、投資家がいつでも取引が行えるように継続的に価格を提示して環境を整えたり、流動性を確保しています。

私たち個人投資家が目にすることのできる価格は、カバー先であるインターバンク市場の銀行などの提示価格を元に各FX業者が独自に決めている価格です。

インターバンク市場の価格を直接見ることはできません。FX業者ごとに価格が多少異なるのはそのためです。

マーケットメイカー(Market Maker)=FX業者=取引所で資格を得た銀行など

ディーリングデスクで提示した価格に対して投資家がオーダーを入れますが、ディーリングデスクがカバー先でそのオーダーに対する反対売買(カバー)するまでに時差があります。

その時差の間にディーリングデスクが不利になるレートに変動した場合には損しないように、投資家に対してレートを再提示します。

このレートの再提示を「リクオート」といいます。

経験者ならピンとくると思いますが、指標発表時などの価格が激しく変動しているときにオーダーを確定しようとしても、レートが再提示されて、思うように注文できないあの約定拒否の状況です。

リクオートが多発しているときにオーダーするなら、スリップ許容幅を広げるしかありません。

ただし価格が激しく変動しているときなので、一般的なOTCの場合は、せっかく約定しても50pipsも不利な価格で約定してしまったなど危険が多く、取引には細心の注意が必要です。

リクオートについては、以下の記事で更に詳しく解説しています。

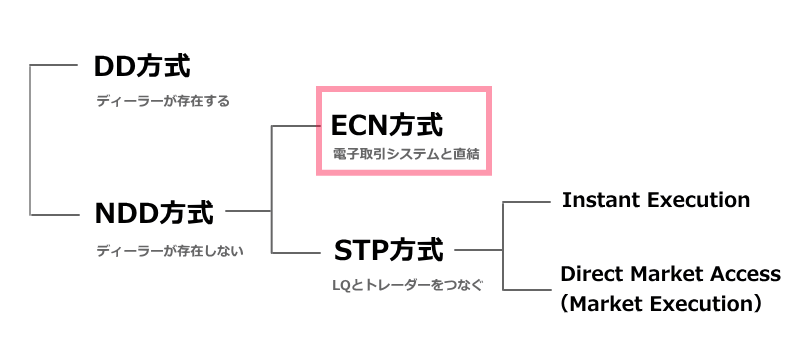

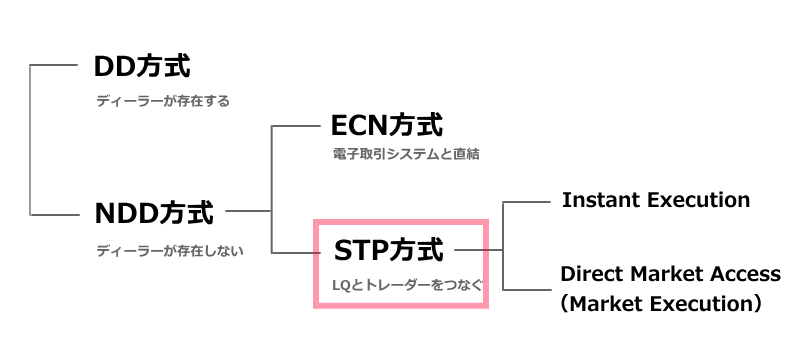

NDD(No Dealing Desk)

NDDとは、相対取引方式に対してディーリングデスクがない(=ディーラーを介さない)方式で、投資家のオーダーのすべてがカバー先に直結され電子的に執行されます。

NDDでは、ディーラーの裁量による約定等の恣意性を排した公正な注文執行が行われます。投資家とFX業者の利益相反リスクがありません。

NDD(No Dealing Desk)=インターバンク直結方式

八百屋さんは、あなたの注文を受けたら即、中央卸売市場に行って野菜を競り落としてあなたに届けてくれるのがNDDのイメージです。

ではどのようにしてFX業者が利益を出しているのでしょうか?

カバー先の提示価格にマークアップを加算(スプレッドに手数料を上乗せ)するか、取引手数料を取ることで利益を出しています。

そのため、顧客である投資家が頻繁に取引してくれると、その分FX業者の利益が上がります。

NDDは、さらに2つの方式に分類されます。

- 人手を介さず、ECN参加者同士でオーダーをマッチングさせる「ECN方式」

- 人手を介さず、カバー先にオーダーを流す「STP方式」

ECN+STP方式、ECN方式をひっくるめてNDDといいます。

ECN(Electronic Communications Network)

インターバンク市場は、基本的には複数の大きな銀行がつながった市場です。

それとは別に、個人投資家やファンドなど全参加者の売買注文をオークション形式でマッチングさせて取引を行う私設取引所をECNと言います。

物理的な取引所が存在することなく、為替レートの提示も取引もコンピュータの画面上ですべて行われます。

ECN(Electronic Communications Network)=電子証券取引ネットワーク

ECNの流れ

ECDでマッチングさせる流れは次のようなイメージです。

まず、自分が他の投資家と取引する際のオーダーが、実際にネットワーク上で板情報として表示されます。

そのオーダーを見た他の投資家がオーダーを出し、お互いの注文価格が一致したところで売買が成立します。

ECNは株式市場のように、すべてのオーダー数を板情報(気配値)として見ることができる非常に公正で透明性の高い方式です。

有名なECNとしては、Currenex(カリネックス)やSWFX(Swiss Forex Maketplace)などがあり、FX業者を通して間接的に投資家に提供されています。

ECNでは、相互に出し合ったオーダーを参加者の中でマッチングする方式のため、約定拒否といったリクオートがありませんが、大量のオーダーを集めなければ、約定率を上げる流動性を確保できなくなります。

STP(Straight Through Processing、ストレート・スルー・プロセッシング)

STPとは、FX業者を通して投資家のオーダーをカバー先の銀行などに流す方式です。

パッと見るとOTCと違いが無いように見えますが、OTCはディーラーが存在するのに対して、STPはディーラーが存在せず、全て自動で顧客の注文を全てカバー先に流します。

流動性は各FX業者のカバー先に依存し、価格はカバー先の提示価格をとりまとめて投資家にとって最もよいベストレートを提示します。

そのためスリッページが発生した際には、投資家に有利な方向にスリップするポジティブスリッページが発生することもあり、OTCと比較して非常に有利であるといえます。

STPは、投資家のオーダーをFX業者がまずどのように処理するのかによって、さらに分類されます。

- オーダーを一旦FX業者が決済する(呑む)「Instant Execution」

- FX業者を通して直接カバー先などにオーダーを流す「Market Execution」

Instant Execution

Instant Executionとは、FX業者が提示している価格で売買できることで、その価格からいくらまでならスリップ(滑る)してもよいかスリップ許容範囲を設定し、その範囲内で約定します。成行でも指値でも、スリップ許容範囲を超えた場合は通常約定することはありません。

FX業者は、投資家のオーダーを一旦、人手を介さないプログラム化されたディーリングデスクで決済し(呑み)ます。

そして、そのシステム内で他の投資家のオーダーと相殺(マリー)し、ある一定以上のポジションの量になると自動的にカバー先にオーダーを流します。

そのためInstant Executionを採用しているSTPでは、カバー先にオーダーを流すまでのごくわずかな時間にFX業者に不利な価格に動いた場合、FX業者は損失を防ぐためリクオートします。

STPを採用している多くのFX業者がInstant Executionを採用しています。

Market Execution

Market Executionとは、FX業者を通して投資家のオーダーがカバー先に直接流されることです。

提示価格はその時点でのベストレートですがあくまでも目安となり、実際に約定する瞬間の価格ではありません。

なぜなら、オーダーがカバー先のインターバンク市場に到達して約定するまでの一瞬の間に、市場価格が変わっている可能性があるためです。

リクオートされないため投資家のオーダーは必ず約定しますが、スリッページするとかしないとかそういった概念がないためいくらで約定するかわからないのが特徴です。

滑って当たり前とも言い換えることができます。ECNは理論的にMarket Executionであるはずですが、Instant Executionを採用している場合もあります。

Market Execution=DMA(Direct Market Access)=カウントダウン方式

トレードスタイルに合わせたオーダー処理方式の選び方

ここまで、オーダー処理方式の違いを説明してきましたが、理解できましたでしょうか?

聞きなれない言葉が多いので、ちょっと難しかったかもしれませんが、何度か繰り返し読んでいただくと理解できると思います。

冒頭でも述べましたが、FX業者が投資家のオーダーを処理する方法は、各方式選択制、もしくは内部的に組み合わせたりFX業者で自由に決めています。

FX業者が公表していない内部的なところまでは私たちにはわかりませんが、オーダー処理方式の一長一短を知っておくことで、自分に有利なFX業者を選ぶ際の参考になると思います。

それでは、実際に自分のトレードスタイルで有利になるオーダー処理方式はどれなのか検討してみましょう。

また、「NDD(No Dealing Desk)だからインターバンク直結での取引が可能。」というキャッチフレーズを見かけることがありますが、いかにも私たち個人投資家がインターバンク市場で取引できるかのように思えますよね。

ところが、インターバンク市場はあくまでも主要銀行間の取引の場であり、取引単位が100万通貨単位など非常に大きいこともさることながら、そもそも個人投資家が直接参加できる場ではありません。

具体的には、個人投資家のオーダーはFX業者の取引システムを介して直接カバー先の銀行などに流れ、カバー先からインターバンクに流れるといったイメージです。

提示価格はインターバンクのベストレートに一定のマークアップを加算したもので、インターバンクに近い価格で取引することが可能です。

FX業者のディーラーが価格操作をする余地がないことや、ECNにおいては同じECNの参加者同士であれば個人投資家でも銀行でも同じレートが提示されることから、非常に公正でクリアな取引環境であるといえます。

手数料が安いに越したことはありませんが、滑りにくかったりリクオートが頻発しないなどの約定能力も重要なので、低スプレッドばかりに目を奪われず、FX業者のカバー先がしっかりしているかなども確認が必要です。